크라운 LNG 홀딩스(Crown LNG Holdings, CGBS) 주가 및 전망 분석

1. 회사 개요

회사 소개: 크라운 LNG 홀딩스(CGBS)의 설립 배경, 주요 사업 분야, 제품 및 서비스

**크라운 LNG 홀딩스(Crown LNG Holdings, 티커: CGBS)**는 천연가스(LNG) 산업에 특화된 해상 기반 인프라를 개발하고 운영하는 기업으로, 노르웨이의 해양 엔지니어링 노하우를 기반으로 설립되었습니다.

- 주요 사업 분야

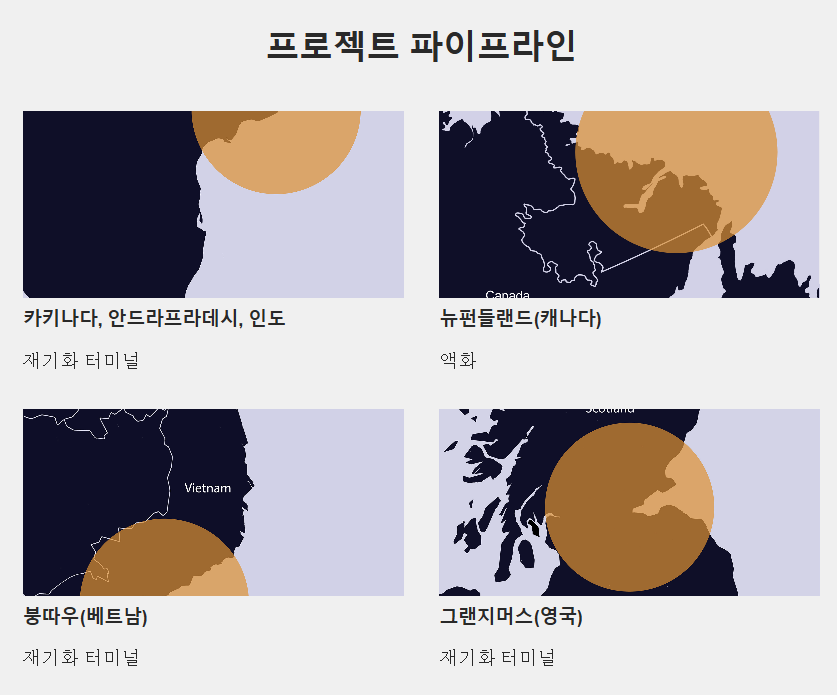

- 해상·근해(Offshore & Nearshore) LNG 터미널 건설 및 운영

- 부유식 저장·재기화 설비(FSRU) 임대/운영

- LNG 벙커링(해상 선박용 LNG 공급) 인프라 구축

부유식 저장·재기화 설비(FSRU)

- **FSRU(Floating Storage and Regasification Unit)**는 선박 형태의 해양 구조물로, 액화된 천연가스를 저장하고, **재기화(액체→기체)**를 동시에 수행할 수 있는 핵심 기술입니다.

- 육상 터미널 대비 건설 기간이 짧고, 필요 시 다른 지역으로 이동하거나 확장하기 용이해 유연성이 뛰어납니다.

- 현재 글로벌 에너지 시장에서 LNG 수요가 급증하면서, FSRU 기술은 신흥국과 선진국 모두에서 주목받고 있습니다.

해상·근해 LNG 터미널

- 해상(바다 위) 혹은 해안가(Nearshore)에 배치되는 LNG 저장·재기화 설비로, 각국 정부의 인허가와 고도의 해양 엔지니어링 기술이 필수적입니다.

- 크라운 LNG는 빠르게 늘어나는 LNG 수요에 대응해, 신속하고 유연한 해상 기반 설비를 제공하며 시장 내 입지를 넓히고 있습니다.

경영진 및 이사회 정보

2. 재무 분석

SPAC 합병 및 상장

- 크라운 LNG 홀딩스는 **Catcha Investment Corp.**와의 합병을 통해 2024년 7월 9일 나스닥(NASDAQ)에 상장되었습니다.

- 상장 초기 종목 특성상, 매출 실적이 크지 않아 재무 안정성이 아직 확립되지 않은 상태입니다.

매출 및 수익

- 주요 프로젝트는 아직 계약 단계 또는 초기 착공 단계에 있으며, 실질적인 매출 창출은 프로젝트 완료 이후에 본격화될 가능성이 높습니다.

- SPAC 합병을 통해 확보된 자금은 LNG 터미널과 FSRU 구축에 사용될 예정입니다.

재무 비율

- P/E 비율: 상장 초기에는 순이익이 크지 않아 의미 있는 수치를 산출하기 어렵습니다.

- 부채비율: LNG 터미널과 FSRU 구축은 대규모 자본 지출이 필요하므로, SPAC 자금 조달 및 프로젝트 파이낸싱으로 부채를 관리할 것으로 예상됩니다.

현금 흐름

- 영업활동 현금흐름: 계약금이나 기술 용역 매출이 발생하기 전까지는 제한적일 가능성이 큽니다.

- 투자활동 현금흐름: FSRU 확보, LNG 터미널 건설 등으로 대규모 투자 지출이 예상됩니다.

- 재무활동 현금흐름: SPAC 합병 및 추가 주식 발행, 차입 등을 통해 필요한 자본을 확충할 전망입니다.

3. 주가 동향 분석

과거 주가 추이

- SPAC 합병 전에는 통상적으로 10달러 선에서 거래되었으며, 합병 발표 후 단기 급등 가능성이 존재했습니다.

- 프로젝트 성과와 LNG 시장의 지정학적 상황에 따라 주가 변동성이 큰 특징을 보입니다.

현재 주가 상태

- 상장 이후 초기 주가는 SPAC 발행가인 10달러 수준에서 출발했으나, 이후 지속적인 하락세를 보였습니다.

- 현재 1달러 이하로 거래되며, 나스닥의 최소 입찰가 요건(1달러)을 충족하지 못하고 있어 상장폐지 위기에 직면했습니다.

기술적 분석

- 상장 초기 데이터가 많지 않아, 전통적 기술적 지표(이동평균선 등)의 신뢰도가 낮을 수 있습니다.

- 심리적 지지선은 SPAC 발행가(10달러 내외), 저항선은 합병 발표 후 단기 고점으로 설정될 가능성이 있습니다.

4. 시장 및 경쟁 분석

산업 동향

- 전 세계적으로 탄소 배출을 감축하기 위해, 석탄·석유에서 천연가스로의 전환이 빠르게 진행되고 있습니다.

- 해상·근해 LNG 터미널과 FSRU는 건설 기간이 짧고 초기 투자 비용이 낮아, 빠른 대응책으로 각광받고 있습니다.

경쟁사 비교

- Excelerate Energy(NYSE: EE): 글로벌 FSRU 운영 선도 기업으로, 다수의 LNG 프로젝트에서 성공적인 운용 경험 보유

- Höegh LNG(HMLP): 노르웨이 기반의 부유식 LNG 기술 보유 업체로, 유럽·아시아 지역에 강력한 입지를 구축

- Golar LNG(GLNG): LNG 선박 및 FSRU 기술 분야의 대표 주자로, 다수의 프로젝트 운영 중

크라운 LNG는 노르웨이의 해양 엔지니어링 노하우와 SPAC 자금 조달을 통해 후발주자로서 시장에 진입하고 있습니다.

5. 최근 뉴스 및 이벤트

SPAC 합병 완료

- 크라운 LNG 홀딩스는 2024년 7월 9일 나스닥에 상장되었으며, 확보된 자금은 LNG 터미널 및 FSRU 건설 자금으로 사용될 예정입니다.

프로젝트 계약 체결

- 유럽 및 동남아시아 지역 정부와 LNG 터미널 건설 및 FSRU 운영 협력을 위한 MOU를 체결했습니다.

- **영국의 그레인지마우스 FSRU의 FID(투자확정)은 2024년 3분기에 발표할 예정이었으나, 올해 2025년 1분기로 미뤄졌으며 아직 발표하기 전입니다.

경제·정책 변화

- 러시아-우크라이나 갈등으로 유럽의 LNG 수요가 급증하면서, 크라운 LNG가 이를 충족할 수 있는 주요 인프라 제공자로 주목받고 있습니다.

6. 새로운 이슈: 트럼프 대통령 재취임

(1) 트럼프 대통령의 ‘에너지 독립’ 기조 재부상

- 트럼프 대통령은 셰일가스 및 LNG 수출 확대 정책을 앞세워, **미국 에너지 독립(American Energy Independence)**을 강력히 추진할 가능성이 있습니다.

- 이는 크라운 LNG가 미국 기업과의 협력 또는 북미 시장 진출을 모색할 기회로 작용할 수 있습니다.

(2) LNG 수출 확대 가능성

- 미국 내 셰일가스 개발이 확대되면, LNG 수출 인프라 수요도 동반 상승할 가능성이 큽니다.

- 크라운 LNG의 해상 기반 인프라는 이러한 수요에 유연하게 대응할 수 있는 기술적 강점을 보유하고 있습니다.

(3) 국제정세 및 환경 규제 변동성

- 트럼프 행정부는 환경 규제를 완화할 가능성이 높으나, 국제 규제 및 각국의 탄소 중립 정책은 여전히 변수로 남아 있습니다.

7. 투자 포인트

- 트럼프 재취임 → 미국 LNG 시장 확대 가능성

- 트럼프 대통령 재임 시 LNG 수출 확대 정책이 강화될 경우, 크라운 LNG가 북미 시장에서 성장 기회를 확보할 가능성이 있습니다.

- 러시아-우크라이나 LNG 파이프라인 중단

- 유럽 LNG 수요가 급증하면서, 크라운 LNG가 이를 충족할 수 있는 핵심 사업자로 부각되고 있습니다.

- 친환경 전환 속 LNG의 ‘중간 다리’ 역할

- 천연가스는 탄소 배출이 적은 과도기 에너지원으로서 수요가 유지될 전망입니다.

- 천연가스 가격 및 수요 급등

- 국제 LNG 가격 변동성과 지정학적 리스크가 지속되면서, 해상 LNG 인프라의 중요성이 더욱 강조되고 있습니다.

8. 결론 및 투자 의견

크라운 LNG 홀딩스(CGBS)는 장기적인 성장 가능성을 가진 기업이지만, 단기적인 주가 하락과 상장폐지 가능성 등 리스크를 동반하고 있습니다.

- 단기적으로는 주가 변동성과 리스크에 주의가 필요하며, 중장기적으로는 글로벌 LNG 시장의 성장과 함께 크라운 LNG가 중요한 역할을 할 것으로 기대됩니다.

더보기

#크라운 LNG 홀딩스 #크라운 LNG #트럼프 관련주 #트럼프 수혜주 #미국 에너지주 #천연가스 #lng #cgbs

'기업 및 투자 정보' 카테고리의 다른 글

| 1월 5주차 미국 증시 주요 기업 실적 발표 일정 (테슬라, 메타, 마이크로소프트, 애플, 아마존, 비자, 마스터카드, 액슨모빌, 셰브론, 인텔, 스타벅스, IBM, 보잉) (5) | 2025.01.26 |

|---|---|

| 1월 19일 미국 내 틱톡 금지법 발효, 틱톡 누가 인수하나? (9) | 2025.01.20 |

| 글루코트랙(Glucotrack, GCTK) 주가분석 (15) | 2025.01.14 |

| 트럼프 2기 행정부의 경제 정책이 미국 증시에 미치는 영향 (12) | 2025.01.14 |

| 2025년 1월 3주차 미국 증시 일정(1/13~1/17) (7) | 2025.01.13 |

| 애슬론 메디컬(AEMD) 주가 분석 및 전망, 조류독감(H5N1) 성명 발표 (7) | 2024.12.22 |

| 실SQ(SealSQ Corp. LAES) 주가 분석 (36) | 2024.12.19 |

| 리졸브 AI(Rezolve AI, RZLV) 주가 분석 (7) | 2024.12.15 |

댓글